Basel Kriterleri

Basel Kriterleri, uluslararası bankacılık sektöründe sermaye yeterliliği ve risk yönetimi için belirlenen standartlardır. Bu kriterler, Basel Bankacılık Komitesi (Basel Committee on Banking Supervision – BCBS) tarafından oluşturulmuş ve yayınlanmıştır. Basel Kriterleri, finansal istikrarı sağlamak, bankacılık sektörünün güvenilirliğini ve direncini artırmak amacıyla geliştirilmiştir.

Basel Kriterleri, özellikle bankaların sermaye yeterliliğini, risk yönetimini ve denetim süreçlerini düzenler. Bu kriterlerin amacı, bankaların risklerini daha iyi değerlendirmelerini ve sermaye yönetimlerini güçlendirmelerini sağlamaktır. Basel Kriterleri, bankaların risk taşıma kapasitelerini ölçmelerine, sermaye gereksinimlerini belirlemelerine ve risk odaklı bir yaklaşım benimsemelerine olanak tanır.

Basel Kriterleri, özellikle üç ana belge üzerine odaklanır:

- Basel I: Basel I, 1988 yılında yayınlanmış olan ilk Basel Kriterleri belgesidir. Bu kriterler, bankaların risklerini yönetmeleri için minimum sermaye gereksinimlerini belirler. Basel I, öncelikle kredi riskine odaklanır ve risk ağırlıklı varlık sınıflandırması yöntemini kullanır.

- Basel II: Basel II, 2004 yılında yayınlanan ikinci Basel Kriterleri belgesidir. Basel II, Basel I’in eksikliklerini gidermek ve risk yönetimini geliştirmek amacıyla oluşturulmuştur. Basel II, bankaların kredi riski, operasyonel risk ve piyasa riski gibi farklı risk türlerini değerlendirmelerini ve sermaye yönetimlerini buna göre ayarlamalarını sağlar.

- Basel III: Basel III, 2010 yılında yayınlanan üçüncü Basel Kriterleri belgesidir. Basel III, finansal kriz sonrası gelişen düzenleyici ve sermaye standartlarını içerir. Basel III, bankaların sermaye yeterliliği, likidite yönetimi, sistemik risklerle mücadele ve diğer önemli konulara odaklanır.

Basel Kriterleri, bankaların uluslararası düzeyde benzer bir çerçevede faaliyet göstermelerini sağlar ve finansal istikrarın korunmasına katkıda bulunur. Bu kriterler, bankacılık sektörünün güvenilirliğini ve dayanıklılığını artırırken, riskleri etkin bir şekilde yönetme ve sermaye yeterliliği düzeylerini koruma amacını taşır. Basel Kriterleri, uluslararası bankacılık sektöründe standartlaşmayı ve uyumu teşvik etmektedir.

Basel 1

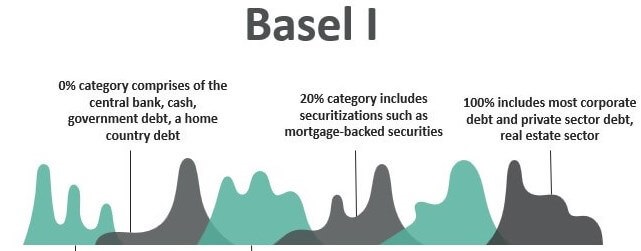

Basel I, bankaların sermaye yeterliliklerini değerlendiren ve minimum sermaye gereksinimlerini belirleyen bir düzenlemeler setidir. Basel I, 1988 yılında Basel Bankacılık Komitesi (Basel Committee on Banking Supervision – BCBS) tarafından yayınlanmış olan ilk Basel Kriterleri belgesidir.

Basel I, özellikle kredi riskine odaklanır ve risk ağırlıklı varlık sınıflandırması yöntemini kullanır. Bankalar, risk ağırlıklı varlık sınıflandırmasıyla, farklı varlık ve taahhüt türlerinin risk düzeylerini belirler ve bu risklere göre sermaye gereksinimlerini hesaplar.

Basel I’in ana amacı, bankaların riskli varlıklarını desteklemek için yeterli miktarda sermaye ayırmalarını sağlamaktır. Bankalar, risk ağırlıklı varlık sınıflandırmasına göre belirlenen risk ağırlıklarına dayanarak, sermaye yeterlilik oranını sağlamak için sermaye tutarlarını belirler.

Basel I, uluslararası düzeyde benimsenen bir sermaye yeterliliği standartı olmuştur. Bu standart, bankaların sermaye yeterliliklerini artırarak finansal istikrarı ve güvenilirliği sağlamayı hedefler. Basel I ayrıca bankalar arasında sermaye yeterliliklerinin karşılaştırılabilirliğini artırır ve bankacılık sektöründe daha sağlam bir risk yönetimi çerçevesi sunar.

Basel I’in getirdiği minimum sermaye gereksinimleri, bankaların risklerini daha iyi yönetmelerini ve krizlere karşı daha dirençli hale gelmelerini sağlar. Ancak, Basel I’in bazı sınırlamaları ve eksiklikleri olduğu için, daha sonra Basel II ve Basel III gibi daha gelişmiş kriterler oluşturulmuştur.

Basel I, bankaların sermaye yeterliliklerini ve risk yönetimlerini iyileştirmelerine yönelik bir ilk adım olmuştur. Daha sonra geliştirilen Basel II ve Basel III gibi kriterler, bankacılık sektöründe daha kapsamlı ve risk odaklı bir yaklaşımı temsil etmektedir.

Basel 2

Basel II, bankaların sermaye yeterliliğini ve risk yönetimini daha ayrıntılı bir şekilde düzenleyen bir düzenleme ve denetim çerçevesidir. Basel II, Basel Bankacılık Komitesi (Basel Committee on Banking Supervision – BCBS) tarafından 2004 yılında yayınlanmış olan Basel Kriterleri’nin ikinci versiyonudur.

Basel II, Basel I’in eksikliklerini gidermek ve bankaların risk yönetimini daha etkin bir şekilde gerçekleştirmelerini sağlamak amacıyla geliştirilmiştir. Basel II, bankaların kredi riski, operasyonel risk ve piyasa riski gibi farklı risk türlerini değerlendirmelerini ve sermaye yönetimlerini buna göre ayarlamalarını öngörür.

Basel II, üç temel bileşenden oluşur:

- Minimum Sermaye Gereksinimleri: Basel II, bankaların risklerine dayalı olarak sermaye gereksinimlerini belirler. Risk ağırlıklı varlık sınıflandırması, karmaşıklık faktörleri ve bankaların risk yönetimi süreçlerine dayanarak, bankaların sermaye yeterlilik oranını hesaplamalarını sağlar.

- Yeni Yaklaşım: Basel II, bankalara risk ölçüm ve yönetiminde daha ileri teknikler ve modeller kullanma esnekliği sağlar. Bankalar, kredi riski, operasyonel risk ve piyasa riski gibi risklerini daha detaylı bir şekilde değerlendirebilir ve sermaye yönetimlerini buna göre ayarlayabilir.

- İzleme ve Raporlama: Basel II, bankaların risk yönetimi süreçlerini düzenlerken aynı zamanda daha etkin bir izleme ve raporlama sistemini de öngörür. Bankalar, risk pozisyonlarını düzenli olarak izlemeli ve yetkili kurumlara düzenli raporlar sunmalıdır.

Basel II’nin getirdiği önemli bir değişiklik, bankaların risk yönetimini daha kapsamlı ve özelleştirilmiş bir şekilde yapabilmelerine imkan tanımasıdır. Bankalar, risk değerlendirme modelleri, veri analizi ve diğer teknikleri kullanarak risklerini daha iyi ölçebilir ve sermaye yönetimlerini buna göre optimize edebilir.

Basel II, bankaların risk taşıma kapasitelerini daha iyi anlamalarını ve sermaye yönetimlerini güçlendirmelerini hedefler. Böylece, bankacılık sektöründe daha etkin risk yönetimi ve finansal istikrarın sağlanması amaçlanır.

Not: Basel II, daha sonra Basel III olarak güncellenmiş ve daha ileri düzenlemeler ve gereksinimler getirilmiştir.

Basel 3

Basel III, bankaların sermaye yeterliliği, likidite yönetimi ve risk yönetimi alanlarında daha güçlü bir düzenlemeye tabi tutulmasını hedefleyen bir uluslararası bankacılık düzenlemesidir. Basel III, Basel Bankacılık Komitesi (Basel Committee on Banking Supervision – BCBS) tarafından 2010 yılında yayınlanmış ve bankacılık sektörünün finansal istikrarını sağlamak amacıyla geliştirilmiştir.

Basel III’ün temel hedefleri arasında şunlar yer alır:

- Sermaye Yeterliliği: Basel III, bankaların sermaye yeterliliklerini artırmayı amaçlar. Bankalar, risklere karşı daha fazla sermaye ayırarak finansal sağlamlıklarını güçlendirir. Basel III, minimum sermaye gereksinimlerini yükseltir ve sermaye kalitesini iyileştirmeye yönelik önlemler getirir.

- Likidite Yönetimi: Basel III, bankaların likidite risklerini daha etkin bir şekilde yönetmelerini hedefler. Bankalar, likidite tamponlarını artırarak acil durumlarda likidite sorunlarıyla karşılaşma olasılığını azaltır. Basel III, likidite yönetimi standartlarını belirler ve bankaların likidite risklerini ölçmelerini ve izlemelerini sağlar.

- Sistematik Riskler: Basel III, bankacılık sektörünün sistematik risklere karşı daha dirençli hale gelmesini hedefler. Sistematik riskler, finansal sistemdeki bir krizin yayılmasına ve diğer bankalara bulaşmasına neden olabilen risklerdir. Basel III, bu risklere karşı önlemler getirerek finansal istikrarı sağlamayı amaçlar.

Basel III’ün getirdiği değişiklikler arasında risk ağırlıklı varlık sınıflandırması, sermaye tamponları, likidite kriterleri, sistemik önlemler ve daha kapsamlı raporlama gereklilikleri yer alır. Bankalar, Basel III’ün gerekliliklerini yerine getirmek için sermaye yönetimi, likidite yönetimi ve risk yönetimi süreçlerini iyileştirmek zorundadır.

Basel III, bankaların daha güçlü bir sermaye yapısına sahip olmalarını, risklere karşı daha iyi hazırlıklı olmalarını ve finansal krizlere karşı daha dirençli olmalarını sağlamayı hedefler. Bu sayede, bankacılık sektöründe daha güvenilir bir ortam oluşturulması ve finansal istikrarın sağlanması amaçlanır.

Basel standartları, bankaların sermaye yeterliliği ve risk yönetimi gibi konularda uygun düzenlemeler yapmalarını sağlamak amacıyla oluşturulan uluslararası düzenlemelerdir. Bu standartlar bankaların finansal raporlama ve muhasebe işlemleri üzerinde de etkili olmaktadır.

Basel Kriterleri Muhasebe İşlemleri

- Varlık Değerlemesi: Basel standartlarına göre, bankalar varlıklarını adil değer üzerinden değerlemelidir. Adil değer, varlıkların piyasa değeri veya tahmini değeri olarak belirlenir. Bu, varlık değerlerinin gerçeğe uygun ve güncel bir şekilde yansıtılmasını sağlar.

- Risk Ağırlıklı Varlık Sınıflandırması: Basel standartlarına göre, bankalar farklı varlık türlerine risk ağırlıkları atamalıdır. Bu, bankaların risklerini ve sermaye gereksinimlerini belirlemelerine yardımcı olur. Örneğin, bankalar kredi riski taşıyan varlıklara daha yüksek risk ağırlıkları atamalı ve buna göre sermaye ayrılmalıdır.

- Sermaye Yeterliliği: Basel standartları, bankaların minimum sermaye gereksinimlerini belirler. Bankalar, risk ağırlıklı varlık sınıflandırması ve diğer kriterlere göre sermaye yeterlilik oranlarını hesaplamalıdır. Sermaye yeterlilik oranı, bankaların risklere karşı ne kadar sermaye ayırdığını gösterir.

- Raporlama ve Şeffaflık: Basel standartlarına göre, bankaların finansal raporlamaları ve muhasebe işlemleri şeffaf olmalıdır. Bankalar, finansal tablolarını ve risk yönetimi süreçlerini yetkili otoritelere düzenli olarak raporlamalıdır. Ayrıca, kamuoyunu bilgilendirmek amacıyla da şeffaflık ilkesine uygun olarak bilgi paylaşımı yapmalıdır.

- Risk Yönetimi: Basel standartları, bankaların etkin risk yönetimi süreçlerini benimsemelerini ve uygulamalarını öngörür. Bankalar, risk değerlendirme modelleri, stres testleri ve diğer teknikler kullanarak riskleri ölçmeli ve yönetmelidir. Ayrıca, operasyonel risk, piyasa riski ve likidite riski gibi farklı risk türlerine karşı da uygun önlemler almalıdır.

Bu temel prensipler, Basel standartlarına göre bankaların muhasebe işlemlerini ve finansal raporlamalarını düzenler. Bankalar, bu standartlara uygun şekilde muhasebe kayıtları tutmalı, varlıklarını adil değerlemeli, risklere karşı sermaye ayırmalı ve risk yönetimi süreçlerini etkin bir şekilde uygulamalıdır. Böylece, finansal istikrarın sağlanması ve risklerin yönetimi konusunda daha güvenilir bir bankacılık sektörü oluşturulması amaçlanır.

Bddk Basel Düzenlemeleri için;